Transaksi harian bursa efek Indonesia mulai mengalami penurunan, dari yang biasanya lebih dari 20 T sehari, kemarin hanya 12 T sehari. ( 2 April 2026 ) .

Saya kira hal ini sangatlah wajar, kenapa ? dari awal bulan februari sampai tulisan ini ditulis indeks harga saham gabungan atau IHSG sudah mengalami penurunan yang begitu tajam, lebih dari 20 persen dari all time highnya.

Setelah berpesta ria selama 7 bulan akhirnya dibantai juga ritelnya. Tapi kali ini penulis mau berfokus pada satu hal yang krusial banget, yaitu struktur pasar modal kita yang ampas banget.

Okee kita mulai, jadi gini, kejatuhan pasar kali ini triger utamanya adalah MSCI atau gerbang uang asing masuk pasar modal Indonesia , cerita soal MSCI ini sebenarnya bukan kejadian tiba-tiba, tapi sudah terbentuk sejak lama, bahkan dari sekitar tahun 2013.

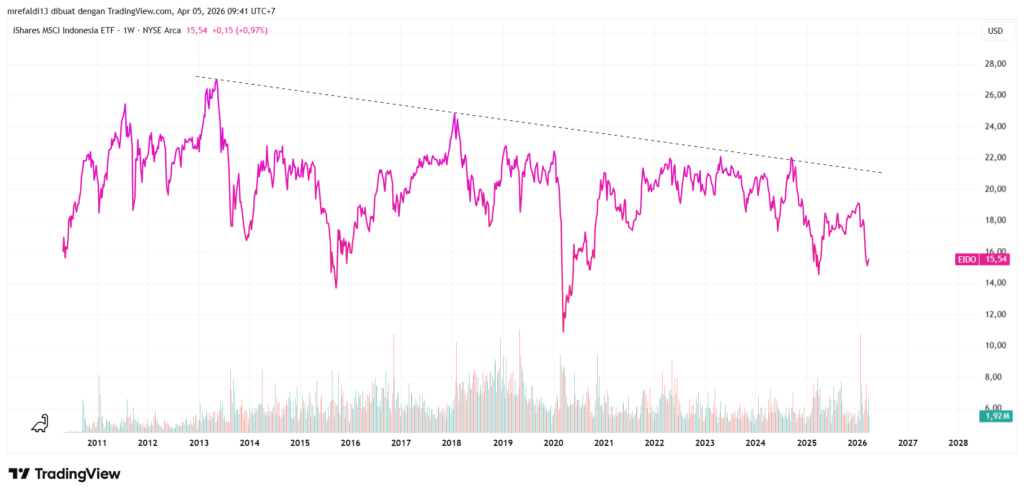

Yang bikin aneh, indeks saham Indonesia (IHSG) terlihat terus naik, tapi disatu sisi produk investasi luar seperti iShares MSCI Indonesia ETF (EIDO) justru cenderung turun. Padahal buat investor asing cara paling gampang masuk ke suatu negara itu lewat indeks atau ETF, bukan beli saham satu-satu.

Sama seperti ketika investor ingin masuk ke pasar Jepang, mereka tidak perlu repot memilih satu per satu saham perusahaan di sana cukup membeli iShares MSCI Japan ETF (EWJ) untuk langsung mendapatkan eksposur ke perusahaan-perusahaan besar Jepang.

Dengan cara yang sama, jika ingin berinvestasi di Indonesia, investor asing biasanya memilih jalur praktis melalui iShares MSCI Indonesia ETF (EIDO).

Balik lagi keatas, kenapa bisa terjadi iShares MSCI Indonesia ETF (EIDO) mengalami penurunan meski bursa lagi naik- naiknya ? jawabannya simpel banyak saham Indonesia yang masuk MSCI udah naik gila-gilaan duluan sebelum resmi masuk.

Pas akhirnya masuk, entitas yang tidak diketahui asal usulnya pada profit taking dan cabut. Sementara asing yang baru masuk lewat indeks cuma kebagian cuci piringnya saja.

Mau tau contohnya ? penulis tidak akan menyebutkan ticker sahamnya tapi cluenya adalah harga sahamnya tinggi banget sedangkan bid offernya bisa dihitung jari. Tapi denger denger saham inilah yang menjadi puncak habisnya kesabaran mereka.

Bayangkan kalau kalian jadi mereka ? Pasti marah kan, yang awalnya niat ngebantu malah cuma nyebokin orang-orang. Jadinya amarah yang mereka simpan selama ini akhirnya pecah juga.

Inilah yang menjadi salah satu alasan kenapa asing terus keluar dari market kita sejak beberapa tahun terakhir (bukan baru keluar 1 tahun kebelakang) karna investor asing yang beli EIDO ga dapat return yang optimal yang ada malah boncos.

MSCI sebenarnya sudah lama memberi sinyal soal masalah transparansi di pasar saham Indonesia. Mereka menyoroti pentingnya kejelasan ultimate beneficial owner (pemilik manfaat akhir), karena banyak saham di bursa yang kepemilikannya sulit dilacak sering memakai nomine hingga struktur kepemilikan silang yang rumit tapi tiba tiba ngeguyur.

Peringatan ini bukan datang tiba-tiba. Beberapa laporan menyebut MSCI sudah beberapa kali mengirim surat dan bahkan memberi “kode keras” sejak pertengahan 2025, tapi belum mendapat respons yang cukup tegas.

Puncaknya terjadi pada Januari 2026, ketika MSCI memutuskan untuk membekukan sementara rebalancing indeks saham Indonesia. Keputusan ini langsung memicu kepanikan di pasar dan memaksa regulator seperti OJK dan BEI untuk bergerak cepat menanggapi isu transparansi tersebut.

Tapi ya gimana lagi nasi sudah menjadi bubur, price action sudah terbentuk. Makanya tak heran jika bulan kemarin terjadi 2 kali trading halt.

Hal seperti ini seolah menunjukan kepada kita semua ternyata pasar saham Indonesia masih jauh dari kata sehat. Ya walaupun kemarin dari pihak pemangku kebijakan sudah mulai menunjukan keseriusannya mengenai beberapa point dari MSCI, salah satunya adalah aturan baru yang diterapkan oleh Bursa Efek Indonesia (BEI) bersama Otoritas Jasa Keuangan (OJK) yang mewajibkan perusahaan tercatat mempublikasikan data pemegang saham yang memiliki porsi di atas 1 persen.

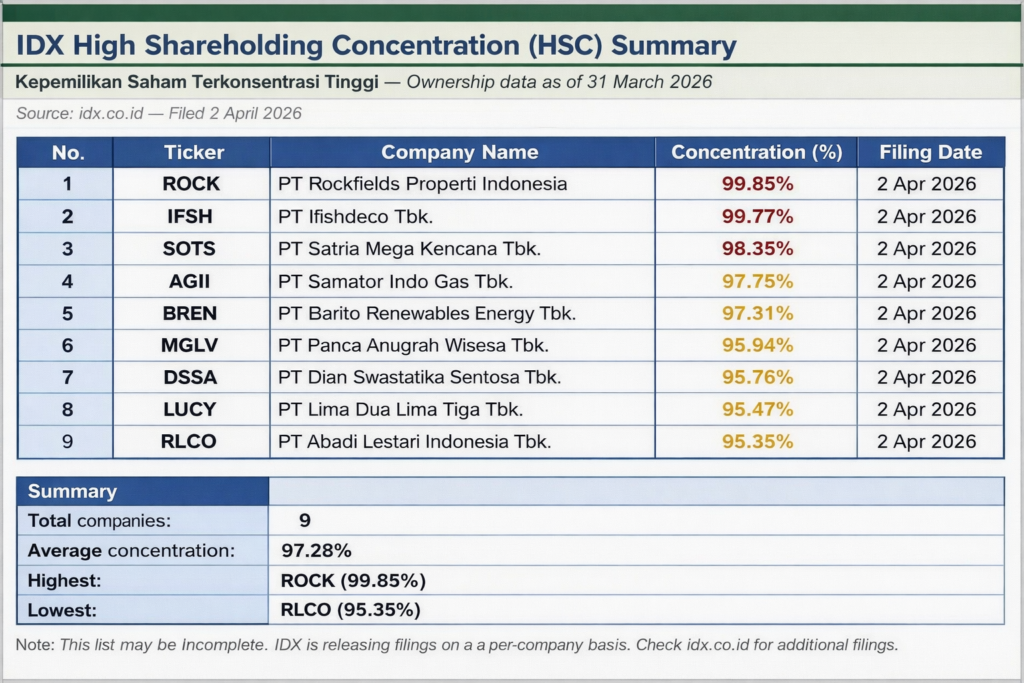

Selain itu pada hari kamis ( 02 April 2026 ) Bursa Efek Indonesia (BEI) bersama Kustodian Sentral Efek Indonesia (KSEI) juga resmi merilis dan mempublikasikan Daftar Saham dengan Konsentrasi Kepemilikan Tinggi (High Shareholding Concentration/HSC).

Bisa kalian perhatikan pada daftar saham diatas, ada 2 saham milik konglomerasi yang berbeda yaitu saham PT Barito Renewables Energy Tbk (BREN) dan PT Dian Swastatika Sentosa Tbk (DSSA) memiliki dampak yang signifikan terhadap pergerakan Indeks Harga Saham Gabungan (IHSG). Kedua saham ini termasuk dalam kategori big caps (kapitalisasi pasar besar) yang kerap menjadi penggerak indeks.

Artinya apa ?

Dalam jangka pendek, kondisi ini berpotensi memberi tekanan pada IHSG. Saham-saham dengan bobot besar seperti $BREN dan $DSSA jika terkoreksi, hampir pasti akan menyeret indeks turun, bahkan bisa memicu efek domino akibat kepanikan pasar.

Namun dalam jangka panjang, ini bisa menjadi proses “detoksifikasi” bagi pasar. Memang terasa tidak nyaman di awal, tetapi justru membuka jalan menuju kondisi yang lebih sehat dan kuat ke depannya. Semoga hal yang sama berlaku untuk IHSG.

Pasar modal Indonesia mungkin saat ini sedang mengalami one time pain fase yang tidak nyaman namun diperlukan. Dari sini, fondasi yang lebih sehat terbentuk, membuka jalan menuju long term gain yang lebih kuat dan membuat cuan berkelanjutan.